众夫盈门西藏矿业降价75%继续抛售锂资产 财务面临困境环保整改压力高悬

众夫盈门 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

众夫盈门 6月2日,西藏矿业再次调整白银扎布耶(🚕)锂业有限公司100%股权的挂牌价(👿),将挂牌转让底价调整为17692.137万元,继续推进本次资产(🍂)出售。

自2022年9月以来,西藏矿业多次尝试出售这家子公司。最初6.84亿元的挂牌价无人问津,随后一路下调(⛏)至3.4亿、2.7亿,如今跌破2亿关口,相比首次挂牌价格降幅高达75%,却依然找不到接盘方。

众夫盈门 白银扎布耶成立于2004年8月,注册资本3.2亿元,主要从事氢氧化锂生产及锂、硼、钾系列产品的生产加工。

众夫盈门 这家拥有20年历史的锂盐加工(🔝)厂已成为西藏矿业难以承受的负担。2024年全年,白银扎(😉)布耶亏损扩大至1221.47万元,同比暴跌4290.18%。

(🌉) 问题根源在于其业务模式。白银扎布耶仅是一个锂盐加工厂,本身不拥有锂矿资源,且生产线建成时间较早,设备相对老旧。在碳酸锂价格持续下跌的市场环境下,高成本、低效率的生产设施已成为致命伤。

众夫盈门 (🔕)业内人士分析指出,在碳酸锂价格跌破6万元/吨的市场环境下,缺乏资源优势的加工企业首当其冲。白银扎布耶的技术路线已经难以适应当前市场价格水平,转让难度(❌)自然极大。

众夫盈门 西(🔸)藏矿业曾表示,出售白银扎布耶是为了“优化公司产业布局与资源配置,改善资产结构,降低管控和投资风险”(🏣)。但残酷的现实是,在锂行业寒冬中,即使是降价75%甩卖也难以找到买家。

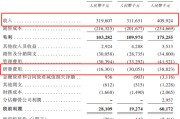

西藏矿业发布的2024年年报显示,公司全年实现营业总收入6.22亿元,同(⛔)比下降22.76%;归属净利润1.12亿元,同比下降31.79%;扣非净利润7635.20万元,降幅达(💤)41.75%。

更令人担忧的是第四季度表现,单季亏损4047.44万元,同比降幅高达179.77%,创下近年来单季业绩(🙈)新低。两大核心业务锂产品和铬铁矿双双陷入困境。

(🆙) 锂产品作为西藏矿业的营收主力,占据整体营收52.46%的比重,却在2024年遭遇滑铁卢。该业务营业收入同比下降40.76%,毛利率从75.53%大幅下滑至31.85%,同比减少43.68个百(📟)分点。这与2022年高达94.89%的毛利率形成鲜明对比。

众夫盈门 铬铁矿业务同样举步维艰。公司主要依赖的西藏罗布莎矿区占全国铬铁储量的半数以(🏁)上,但2024年不锈钢(😲)行业增长放缓,导致铬铁需(🚣)求增速下降。报告期内,铬铁矿的产量和(👂)销量均有所下降,价格也未能维持高位。

雪上加霜的是,公司两大控股子公司均陷入亏损泥潭。西藏日喀则扎布耶锂业净利润亏损1001.61万(🗾)元,同比下降104.93%;白银扎布耶亏损1221.47万元。双主业承压,子公司亏损,西藏矿业陷入前所未有的业绩寒冬。

众夫盈门 环保整改也给公司带来巨大压力。中央生态环境保护督察指出,扎布耶锂业存在野蛮开采破(📖)坏生态问题,且(🌪)“没有对具有工业价值的共(📎)生和伴生矿产进(📐)行提取,造成资源极大浪费”。

众夫盈门 整改时限原定为2023年12月31日,但因扎布耶二期项目未能按时投产,整改尚未完成。

众夫盈门 西藏矿业在公告中坦言:(🏥)“无法保证2024年是否可以实现恢复生产,存在2025年乃至未来年度无碳酸锂精矿可销售的潜在风险”。这对公司锂业务的连续性构成严重威胁。

众夫(🦄)盈门 碳酸锂价格持续下跌,成为悬在西(🏌)藏矿业头上的达摩克利斯之剑。截至(🥨)今年5月30日,电池级碳酸锂现货价格已跌至61000元/吨,较年初下跌18.72%,逼近国内自有矿边际现金成本。

这一价格与2022年60万元/吨的历史高点相比,跌幅近90%。更严峻的是,市场供过于求的核心矛盾并未缓解,社会库存连续3个月高于(🏮)9万吨,下游电池厂及材料厂压价采购。

众夫盈门 供过于求的局面仍在加剧。阿根廷四个新锂(🌦)矿项目将在未来几周至几个月内陆续投产,使阿根廷锂年产能增加近8成,达到20.2万吨。

众夫盈门 光大证券研报预计,2024年锂需求量仅占供给量的90%。产能结构性过剩已成定局。

在这一背景(👷)下,西藏矿业采用的“太阳池结晶法”生产(📤)工艺短板(😬)凸显。虽然(➗)对环境损害较小,但生产效率和经济性存(㊗)在明显不足(🤚),难以在激烈的市场竞争中占据优势。

华福证券研报指出,即(🙂)使扎布耶二期项目(✨)满产后扣除副产品后全成本为2.41万(🤩)元/吨,也因电价(🧕)等因素面临成本抬升压(😽)力。当碳酸锂价格逼近6万元/吨,利润空间已被大幅压缩。

西藏矿业的财务(👣)数据已显露多重风险信号。2024年,公司货币资金较(💢)上年末减少49.09%,占公司总资产比重(💁)下降12.33个百分点。流动性吃紧的同时,应付票据及应付账款较上年末减少49.16%。

更值得关注的是现金流结构,经营活动现金流净额3.65亿元,投资活动现金(⌛)流净额-5.17亿元,筹资活动现金流净额为-5.83亿元,同比减少4.4亿元。资本开支持续高于经营现金流,且融资能力减弱,构成典型的财务风险组合。

在战略层(🔡)面,公司明确表示“对于投资预期不符、拖累公司业绩的资产会进行处置”。白银扎布耶的持续甩卖(🕷)正是这一战略的体现。然而在(📣)行业寒冬中,资产处置面临估值缩水和流动性不足的双重困境。

众夫盈门 西藏矿业的控股股东背景带来一定资源优势,作为中国宝武集团旗下上市公司,在矿产资(🎸)源获取等方面具备优势。但在盐湖提锂这一专业领域,技术和人才短板仍是挑战。

转型之路任重道远,西藏矿业需要在资源禀赋与市场现实间找到平衡点。

众夫盈门 注:本文创作借助AI工具收集整理市场数(🍊)据和行业信息,结合辅助观点分析和撰写成(🦃)文。

相关新闻

- 众夫盈门台风“蝴蝶”将登陆华南 国家防总办公室、应急管理部持续调度部署防范应对工作详细阅读

中新网6月13日电 据应急管理部网站消息,6月13日,国家防总办公室、应急管理部组织自然资源部、交通运输部、水利部、农业农村部、中国气象局等部门联...

2025-06-1549

- 众夫盈门【图解牛熊股】稀土概念股涨幅居前,油气开采板块表现强势详细阅读

来源:@财联社APP微博财联社6月15日讯,本周A股三大指数涨跌不一,其中上证指数周跌0.25%,深成指跌0.6%,创业板指涨0.21%。板块方面,...

2025-06-1561

- 众夫盈门以色列与伊朗冲突升级 埃及领跌中东股市详细阅读

周日,多数中东市场下跌,因以色列与伊朗的报复性攻击引发投资者对冲突扩大的担忧加剧。 自上周五冲突爆发以来,埃及主要股指在首个交易日成为表现最差...

2025-06-1570

- 众夫盈门用DNA技术鉴定烈士遗骸,让无名烈士不再无名详细阅读

原标题:新发现 用DNA技术鉴定烈士遗骸—— 让无名烈士不再无名 一次偶然的机会,我接触到烈士寻亲这项意义重大的课题。...

2025-06-1572

- 众夫盈门“若干重大金融政策”即将落定,金融科技能否继续向上突破?详细阅读

周五(6月13日),受外围局势骤变影响,全球资金风险偏好降低,A股科技悉数回调。金融科技板块震荡走低,成份股跌多涨少,共计8股逆市上涨,其中四方精...

2025-06-1574

- 众夫盈门外资高位清仓杭州银行,累计赚超125亿元详细阅读

6月9日,杭州银行发布两项关键公告:一是外资股东澳洲联邦银行(CBA)清仓所持股份已完成过户,二是该行外籍董事严博(Ian Park)同步辞任。这一系...

2025-06-1577

- 详细阅读

- 众夫盈门创智芯联拟赴港IPO,曾筹划A股上市详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 6月9日,深圳创智芯联科技股份有限公司在港交所递交招股书,海通国际、...

2025-06-1594